1 確定申告時の提出書類

2 住民税に関する特別徴収及び普通徴収の選択等

3 所得控除及びふるさと納税

4 確定申告書を提出するタイミング

5 訂正申告

6 確定申告時における本人確認書類の要否

7 確定申告における修習給付金の取扱いに関する記事

8 年末調整及び支払調書

9 確定申告書を時間外収受箱に投函した場合の取扱い

10 弁護士の事業所得に関する国税不服審判所の裁決例

12 弁護士は印紙税を課税されず,弁護士法人は印紙税を課税されること

13 予定納税に関するメモ書き

14 消費税に関するメモ書き

15 租税法規に適合する課税処分について信義則の法理の適用により違法となる場合

16 関連記事その他

1 確定申告時の提出書類

(1) 修習給付金に関する確定申告をする際,以下の書類を一緒に提出した方がいいです。

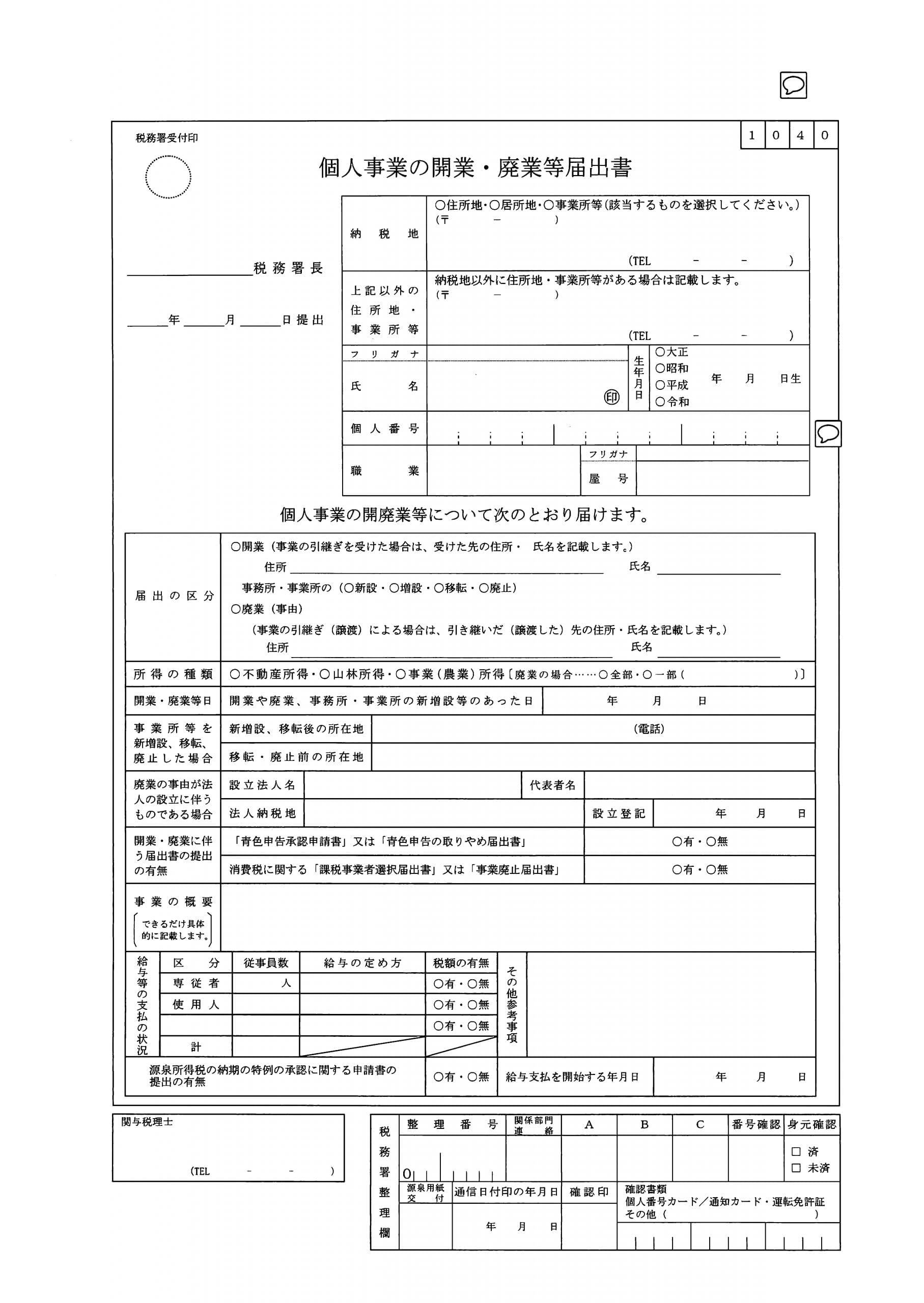

① 個人事業の開業・廃業等届出書(いわゆる「開業届」です。)

・ 国税庁HPの「[手続名]個人事業の開業届出・廃業届出等手続」に書式が載っています。手続根拠は所得税法229条です。

・ メモラビ ブログに「出す?出さない?「開業届」を提出することの本当の意味とは。」が載っています。

② 預貯金口座振替依頼書兼納付書送付依頼書

・ 国税庁HPの「[手続名] 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付」に書式が載っています。

・ 口座振替による納税(振替納税)を利用しない場合,所得税の申告期限(通常は3月15日)までに税務署,金融機関又はコンビニにおいて現金で納付することとなります。

・ コンビニで納付する場合,税務署に申告書を提出する際,コンビニ納付したい旨を伝え,専用の納付書を発行してもらう必要がありますし,納付税額が30万円以下である場合に限られます(会計ドットコムHPの「所得税納付方法|Q.確定申告書提出後の税金の支払い方法は?」参照)。

③ 所得税の青色申告承認申請書

・ 青色申告をする予定がある場合,所得税の青色申告承認申請書も提出した方がいいです(国税庁HPの「[手続名]所得税の青色申告承認申請手続」参照)。

・ 手続根拠は所得税法144条及び166条です。

・ 個人事業主メモHPの「青色申告とは」に,青色申告のメリット・デメリット等が書いてあります。

・ 所得税の青色申告承認申請書は,原則として,青色申告書による申告をしようとする年の3月15日までに提出する必要があります。

そのため,例えば,平成31年中の所得税について青色申告をする場合,同年3月15日までに所得税の青色申告承認申請書を提出する必要があります。

(2) 都道府県に対し,個人事業の開始に関する届出書を提出した方がいいです(東京都主税局HPの「事業を始めたとき・廃止したとき」,大阪府HPの「個人の事業開始等の申告[開業、変更、廃止]」参照)。

ただし,この書類を提出しなくても弁護士業に基づく売上については,5%の個人事業税が課税されます。

(3) 開業freeeを使えば,開業届及び青色申告承認申請書を簡単に作成できるみたいです。

更新お休みしていましたが、確定申告終わりました。そして仕事は溜まっている…!!#弁護士 #法律事務所 #漫画 #四コマ漫画 #エッセイ漫画 #漫画が読めるハッシュタグ #マンガが読めるハッシュタグ #たぬじろう #食っていけない弁護士 pic.twitter.com/pdYWXBvVh6

— 【漫画】弁護士のたぬじろう (@B_Tanujiro) March 14, 2022

新人弁護士のみんな、開業届と青色申告申請は開業freeeでやるとマジで秒速で終わるぞ、、、

手書きだと青色申告申請書の欄で申告の際の提出物とかさっぱりわからんが、開業freeeだと勝手に埋めてくれる。何より開業freeeは、無料で使えるんだ。

忙殺されてる君たちでも負担にならないぞ、、— 歩く。 (@manatsu560) January 12, 2021

2 住民税に関する特別徴収及び普通徴収の選択等

(1) 普通徴収と特別徴収の比較

ア 確定申告書を作成する際,給与所得以外の所得に対する住民税の徴収方法として,「給与から差し引き」(特別徴収)及び「自分で納付」(普通徴収)のどちらかを選択する必要があります。

イ 修習給付金に関する雑所得の金額を勤務先に知られたくない場合,普通徴収を選択する必要があります(住民税HPの「申告しないといけない!? 会社に副収入がバレたらマズい……」参照)。

ウ 特別徴収の場合,12回分割払いであるのに対し,普通徴収の場合,4回分割払いです(BIZ KARTEの「住民税<普通徴収と特別徴収の違いとは?>」参照)。

(2) 事後的に特別徴収から普通徴収に切り替えることは難しいこと

ア 事後的に特別徴収から普通徴収に切り替えることは難しいです(生駒市HPの「特別徴収から普通徴収への切替申請書兼理由書」参照)。

イ 地方税法321条の3第3項の条文は以下のとおりです(①及び②は私が付けたものです。)。

前項本文の規定によつて給与所得者の給与所得以外の所得に係る所得割額を特別徴収の方法によつて徴収することとなつた後において、①当該給与所得者について給与所得以外の所得に係る所得割額の全部又は一部を特別徴収の方法によつて徴収することが適当でないと認められる特別の事情が生じたため②当該給与所得者から給与所得以外の所得に係る所得割額の全部又は一部を普通徴収の方法により徴収することとされたい旨の申出があつた場合でその事情がやむを得ないと認められるときは、市町村は、当該特別徴収の方法によつて徴収すべき給与所得以外の所得に係る所得割額でまだ特別徴収により徴収していない額の全部又は一部を普通徴収の方法により徴収するものとする。

(3) 個人住民税の特別徴収義務者一定指定が実施されたこと

ア 大阪府HPの「平成30年度から個人住民税の特別徴収義務者一斉指定を実施します!」には以下の記載があります。

平成30年度から、大阪府内全43市町村において、原則として法定要件に該当する事業主すべてを特別徴収義務者に指定、個人住民税の給与からの特別徴収(給与からの差し引き)を徹底します。

また、京都府、兵庫県及び和歌山県においても、平成30年度から、原則として法定要件に該当する事業主を特別徴収義務者に指定し、個人住民税の特別徴収を徹底します。

※特別徴収とは、事業主(給与支払者)が従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税を差し引き、納入する制度

イ 給与所得以外の所得に対する住民税について普通徴収を選択したとしても,給与所得に対する住民税については必ず特別徴収になります。

(4) イソ弁として採用された法律事務所との関係

ア 71期以降の司法修習生をイソ弁として採用した法律事務所としては,修習終了翌年の6月以降の給料の支払においてイソ弁から住民税の特別徴収をする必要がない場合,当該イソ弁は,①住民税について普通徴収を選択した,②修習給付金は非課税所得であることを前提に確定申告をした,③確定申告をしなかったという3パターンのいずれかを選んだことになります。

イ イソ弁が住民税について特別徴収を選択した場合,勤務先の法律事務所としては,住民税の金額から,当該イソ弁の確定申告の内容を推測できることとなります。

(5) 令和3年度以降の住民税

ア 令和3年度(令和2年分)以降の住民税については,令和2年度(令和元年分)以前の住民税と比べて以下の点が異なります(大阪府箕面市(みのおし)HPの「令和3年度からの個人住民税(市・府民税)の主な改正点」参照)。

① 基礎控除が33万円から38万円になりました。

② 給与所得控除が63万円から53万円になりました。

③ 寡婦控除(特別の寡婦)につき,父子家庭も対象に加えてひとり親控除になりました(控除額は30万円)。

イ 令和2年分以降の所得税につき,基礎控除は48万円であり,給与所得控除は58万円であり,ひとり親控除は35万円です(国税庁HPの「ひとり親控除」等参照)。

自営業者の両親の教えで「売上金の3割は税金・社会保険料などのために取っておけ」というのがあるので、売上金の3割は避けておく。そして、最近は1割を貯蓄のために避けているので、売上金の6割で経費と生活費を賄っている。こういうのは何かに書いてあるわけじゃなく、経験的なところだよなぁ。

— 中村剛(take-five) (@take___five) June 4, 2021

土日の相談が話題だけど、報酬数百万円なら土日でも夜でも相談を入れるだろう。

逆に受任可能性ゼロなら、私は平日の暇なときでも入れない。

受任可能性と報酬見込みでスクリーニングをして、相談を入れるかどうか、入れるとして貴重な土日でもいいかを決める。私は。

つくづくひどい弁護士ですね。

— ついぶる (@harvey61616) September 22, 2021

3年目くらいで高額過払いに初めて遭遇したときに一瞬くらっとして、「過払いばっかりやってたら普通の事件処理の感覚おかしなる」とは感じました。

過払いばっかりやるつもりはなかったので、その感覚は大事だったとは思います。しかし、過払いの後には過払いのような事件はありませんね。 https://t.co/CeQixFOyYK— 古家野 彰平 (@shoheikoyanolaw) March 19, 2022

3 所得控除及びふるさと納税

(1) 社会保険料控除証明書,生命保険料控除証明書及び寄付金控除証明書は,確定申告書を提出する際に原本を提示した場合,税務署にはコピーを提出すれば足りるのであって,原本を提出する必要はありません(「申告書に添付・提示する書類」のほか,タックスアンサーの「No.1130 社会保険料控除」,「No.1140 生命保険料控除」及び「No.1150 一定の寄付金を支払ったとき(寄付金控除)」参照)。

(2) 二弁フロンティア2017年12月号に「ふるさと納税」が載っています。

まさに、①条文を引く、②コンメを見る、③実務本を見る、をしてから、「でもそんなに費用をかけられない」とか、「回収可能性がどの程度あるのか」とか、「時間がかかりすぎる」とかの問題に直面したりというのは結構ありますね。 https://t.co/sZnuhDonjh

— 中村剛(take-five) (@take___five) September 4, 2021

ふるさと納税の税金控除の確認方法を聞かれたので、改めて載せておきますね!

6月頃に手元に届いているはずの「住民税決定通知書」で、すぐ確認できますよ。

会社員の方でワンストップ特例制度なら、赤色2つの数字を足したのが【寄付金-2,000円】とほぼ同じになっていればOKです。 pic.twitter.com/LdCMp9JN2y

— 小林亮平 / BANK ACADEMY (@ryoheifree) August 30, 2022

4 確定申告書を提出するタイミング

(1) NAVERまとめの「【確定申告】税務署が混まない時間・曜日はいつ? 」によれば,確定申告期間開始直後の木曜・金曜は混雑が少ないみたいです。

(2) 確定申告書を2月15日以前に提出しても,税務署に受理してもらうことはできます(所得税基本通達120-2)。

昔の税金安かった!よかったなあ~8選

①消費税3%とか5%

②消費税免税ライン3千万

③消費税簡易課税ライン2億

④給与所得控除が無限

⑤不動産やゴルフ会員権の売却損と給与相殺可能

⑥賞与に社保かからず

⑦年少扶養親族や老年者控除で節税

⑧相続税・遺産が5千万+1千万×法定相続人ならかからず— 税理士YouTuber☆ヒロ@チャンネル登録17万人! (@hirotax) December 20, 2020

5 訂正申告

(1) 確定申告期間中であれば,訂正後の確定申告書を改めて提出するという訂正申告によって,当初の確定申告書の内容を訂正することができます。

その際,収受印のある当初の確定申告書の控えをコピーして添付したり,表題の余白に赤字で訂正申告と記載しておけばいいみたいです(freee HPの「確定申告は修正可能!訂正申告と修正申告、更正の請求の違いとは」参照)。

(2) 所得税基本通達120-4は以下のとおりです。

120-4 法定申告期限内に同一人から法第120条に規定する申告書、法第122条に規定する申告書又は法第123条《確定損失申告》に規定する申告書のうち種類を異にするものが2以上又は種類を同じくするものが2以上提出された場合には、特段の申出(法定申告期限内における申出に限る。)がない限り、当該2以上の申告書のうち最後に提出された申告書をもって、それぞれの規定により提出された申告書とする。

(注) 上記の取扱いは、法定申告期限内においては、事務に支障のない限り、申告書の差替えを認める趣旨のものであるから、先に提出された申告書に還付金が記載されており、かつ、その還付金につき既に還付の処理が行われていたような場合には、この取扱いは適用できないことに留意する。

弁護士は基本的に自営業者なので、

・約束を簡単に破って時間を無駄にする人

・クライアントでもないのに的外れな作業を要求する人

・適正な報酬を払う気がない人

・コミュニケーションコストがかかりすぎる人

などリソースを浪費させる人に関わると収入減少に直結する。切り捨てないと駄目。

— みのちき (@Alicandros) September 5, 2021

受けたくない案件(個人の見解)

・弁護士にはお金払いたくない人

・弁護士の仕事はしゃべるだけなので仕入れがないと思ってる人

・友人の弁護士が絶対勝てるけど自分は受けられないから他の弁護士に頼んだ方がよいと言われてる人

・知り合いの議員が裁判したら絶対いけると言ってると言い続けてくる人— オパンピオス@弁護士投資家 (@opanpios) September 5, 2021

6 確定申告時における本人確認書類の要否

(1) 自分で確定申告をする場合,本人確認書類の提示又は写しの添付が必要となります(国税庁HPの「番号制度に係る税務署への申請書等の提出に当たってのお願い」参照)。

(2) 税理士等の代理人が顧客のマイナンバー(個人番号)を記載した申告書等を書面で提出する際,税務署としては,税務代理権限詔書により代理権を確認し,税理士証票の提示又は写しの添付を受けることにより代理人の身元確認を行い,本人の番号確認書類の写し等により本人の番号確認を行います(国税庁HPの「Q1-6 税理士等の代理人が顧客のマイナンバー(個人番号)を記載した申告書等を提出する際の、税務署での本人確認はどのように行うのですか。(平成30年1月4日更新)」参照)。

つまり,顧客の本人確認書類の写しを確定申告書に添付する必要がありません。

街弁の経営をそこそこ順調にする方法

・中小企業や個人事業主をメイン顧客にする

・他士業特に顧問先を多く抱えてて日々顧問先から色んな相談に乗ってる税理士さんの友達を増やす

・他士業の先生には携帯番号教えてLINE交換しておき、いつでも気楽に相談して下さいねと言っておく

・少し専門分野を持つ— オパンピオス@弁護士投資家 (@opanpios) September 20, 2021

7 確定申告における修習給付金の取扱いに関する記事

① 修習給付金に関する司法研修所の公式見解を前提とした場合の,修習給付金に関する取扱い

・ 修習給付金として基本給付金及び住居給付金を支給されていた神戸修習の司法修習生について基礎控除しか適用されないと仮定した場合,所得税は7万7100円,住民税は16万2000円,国民健康保険料は24万4160円で,合計48万3260円になると思います。

② 修習給付金は非課税所得であると仮定した場合の取扱い

③ 修習給付金は必要経費を伴う雑所得であると仮定した場合の取扱い

④ 修習給付金の税務上の取扱いについて争う方法等

⑤ 修習給付金の確定申告に関する記事の一覧

新規登録の弁護士達よ、所得税等の税金は前年の1月1日から12月31日までの間の所得(=売上-経費)によって計算される。

すなわち、前年に稼いだ分のお金を使い果たしてしまうと税金が払えなくなる!😰

お金を使うときはちゃんと税金のことまで考えて使おうね🥺

— ゆる弁 (@yurubenn) December 17, 2020

8 年末調整及び支払調書

(1) 国税庁HPに「年末調整がよくわかるページ」が載っています。

(2) 給与所得者が中途退職して年末調整を受けていないときに行う還付申告の場合,給与所得の源泉徴収票の原本を確定申告書に添付する必要があります(タックスアンサーの「No.1910 中途退職で年末調整を受けていないとき」参照)。

(3) 個人事業主メモHPの「支払調書はいつ送られてくる? 送付時期・提出義務」には「報酬を受け取った側の個人事業主には、1月中旬〜下旬に会社から支払調書が送られてくるのが一般的ですが、発送が遅い取引先の場合には2月初旬頃に送付されることもあります。ちなみに、規定された報酬を支払った場合、会社は支払調書を税務署へ提出する必要はありますが、 報酬を受け取った側の個人事業主へ支払調書を送付する義務はありません。」と書いてあります。

(4) 弁護ハック!-若手弁護士によるライフハックブログに「弁護士一年目の確定申告(青色65万円控除)をサクッと終わらせる方法」が載っています。

73期修習生の人へ

司法修習までにがっつりバイトしてた人は、結構がっつり源泉徴収されてるので、確定申告したらわりと嬉しい額のお金が帰ってきます。なので、源泉徴収票をバイト先に電話して郵送してもらって確定申告しましょう。確定申告は郵便でもできるのでまずは国税庁のHPをチェックしよう

— ガツ (@gatsu73) February 26, 2020

両○長の影響で医療保険を解約したというツイートを定期的に見かける。

ブログにも書いたが、両○長は掛け捨て型の生命保険はもちろん、貯蓄がない人の医療保険加入を全否定していない。断片的な情報に惑わされず自己責任で判断を。https://t.co/DumcDTkth1— カガミル@東大卒医師の投資と子育て (@kagamiru_risan) July 28, 2021

9 確定申告書を時間外収受箱に投函した場合の取扱い

(1) 確定申告期における申告書等の収受に関する取扱いについて(平成24年1月12日付の大阪国税局長指示)には「時間外収受箱に投かんされていた文書は、執務時間開始後、直ちに回収し、直前の執務時間の属する日付で、当該文書の所定欄及び封筒の表面に収受日付印を押なつする。」と書いてあります。

(2) 林義章税理士事務所HPの「ギリギリの確定申告、税務署が閉まっても期限内申告できる! 」には,「確定申告書提出期限当日の23時59分にゆうゆう窓口に行くのも間に合わない!という場合には、夜鍋して確定申告書を作成して翌朝5時、6時に税務署の時間外収受箱へ確定申告書を投函すれば、期限内申告が可能です。」と書いてあります。

/

紙で所得税の確定申告をした方も

e-Taxから申告書のPDFファイルを取得できます!

\所得税の確定申告書等を書面で提出している場合も、マイナンバーカードとe-Taxを利用すれば、PDFファイルを取得できる「申告書等情報取得サービス」を開始しました。

詳しくはこちら⇒https://t.co/9KDrxhbGCn

— 国税庁 (@NTA_Japan) May 23, 2022

【ブログ更新】初心者向け🔰税金と確定申告の基礎、会社員が手元にお金を多く残す方法を解説!https://t.co/knk4aSdkh5

✅ 会社員が支払う税金の年額

✅ 税金の種類と税率、納税額の決まり方

✅ 副業で事業所得を得るメリット

✅ 確定申告の基礎手元に、より多くのお金を残したい人は必見やで〜^^

— 両🦁自由に生きるための知恵を配信中 – リベ大学長 (@freelife_blog) July 31, 2021

10 弁護士の事業所得に関する国税不服審判所の裁決例

(1) 事業所得とは,自己の計算と危険において独立して営まれ,営利性,有償性を有し,かつ反覆継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得をいい,これに対し,給与所得とは雇傭契約又はこれに類する原因に基づき使用者の指揮命令に服して提供した労務の対価として使用者から受ける給付をいいます(最高裁昭和56年4月24日判決)。

(2) 弁護士の事業所得に関する国税不服審判所の裁決例としては以下のものがあります。

① 顧問契約に基づき定期的に定額を受領する弁護士報酬について,給与所得ではなく事業所得の収入金額に該当するとした事例(昭和54年11月22日裁決)

② 開業に際して事業関係者から受領した祝金は、事業の遂行に付随して生じた収入であるから事業所得に該当するとした事例(平成14年1月23日裁決)

③ 著書の出版に係る印税収入は弁護士業に係る事業所得の総収入金額に含まれるとした事例(平成15年3月11日裁決)

④ 弁護士が,弁護士会が定めた刑事弁護援助基金に関する規則に基づいて支払を受けた援助金は,事業所得に当たるとした事例(平成18年9月21日裁決)

⑤ 弁護士業の廃業に際し共同経営者から支払を受けた金員は、営業権の譲渡によるものではなく、清算金と認められるから事業所得に当たるとした事例(平成18年8月30日裁決)

→ 譲渡所得に該当するという審査請求人の主張が排斥されました(長期譲渡所得の税率は所得税が15%であり,住民税が5%です。)。

⑥ 事務所の移転に伴い受領した金員の一部は、請求人の事業所得に係る必要経費を補填する金額であると認められるものの、その余の部分は、事業所得の総収入金額に算入すべき金額ではなく、また、継続性及び対価性を有しないものであることから、一時所得に区分するのが相当であるとした事例(平成23年7月21日裁決)

→ ②以下の裁決例は国税不服審判所HPの公表裁決事例要旨の「所得の区分」に載っています。

弁護士の事業所得で、ロータリークラブの年会費の経費性が否定されてる高裁の判例があるんだね。東高令和元年5月22日。

経費性、厳しいねー。

商工会議所とか、JCとかも否定されそう。

だいたいみんな経費に入れてるイメージあったな。— mikanboy (@MI_Mi_mI_mikan) August 9, 2021

1.2.4番は受任に消極的になるので、スリーアウトは理解できる

3番は事案の内容による

5番は、僕は依頼者との連絡はほぼ郵便と電話だけで、メールのやり取りをしている依頼者は少ないので構わない

6-8番は1つだけでお断り

9番は期限の理由とその時の状況による https://t.co/ZevWQlvXAt— 中野 俊徳 (@kanonjilawfirm) June 20, 2021

①時間は有限である

②1件あたりに必要な処理時間がある

ことから、1人で処理できる件数には限りがあります。

文字通り、売上<経費という意味での赤字になることは少ないですが、忙しいのに売上が少ないという日々が続くと、「精神的負担」という経費が増えていつか働けなくなるという意味で赤字です。 https://t.co/8i4mvTG4yL— 中村剛(take-five) (@take___five) August 18, 2021

期日直後や打合せ直後に起案に着手した方がいいのは、直後だと「思い出す」という作業が不要になり、ホットなうちに形ができること。後からやろうとすると内容を思い出したり、記録を棚から取り出す必要があるので、時間的なロスになる。直後に作成するのが結局時間的にも短縮でき、内容もよくなる。

— 中村剛(take-five) (@take___five) August 26, 2021

まあ、勤務弁護士と一緒のときは100%奢るけど、依頼者と一緒のときで奢るときは注文前にそれを言った上で、自分はいいやつ頼んで「好きなの注文してください」と言ってる。遠慮して安いやつ頼まれたらデザートやコーヒーも勧めてる。

— スラ弁(弁護士大西洋一) (@o2441) July 3, 2022

11 弁護士の預り金口座

(1) 弁護士は,原則として預り金の保管に備えるため,預り金のみを管理する専用の口座(以下「預り金口座」といいます。)を,銀行その他の金融機関に開設しなければなりませんし,預り金口座の口座名義には原則として,預り金,預り口,預り預金その他預り口座であることを明示する文字を用いなければなりませんし,全ての預り金口座(特定の依頼者又は事件に係るものを除く。)を弁護士会に届け出なければなりません(預り金等の取扱いに関する規程(平成25年5月31日会規第97号)3条)。

(2) 弁護士学園HPの「弁護士登録をしたら最初にすべき7つのこと」には以下の記載があります(赤文字表記は私がしたものです。)。

例えば、北川景子、という名前の弁護士であれば、「弁護士 北川 景子」という依頼者に報酬を振り込んでもらうための口座と、「預り口 弁護士 北川 景子」という預り金を振り込んでもらうための口座を作るのです。

豆知識ですが、ここで「弁護士 北川 景子 預り口」という口座を作らないように注意してください。

キャッシュカードで記載される名前は後ろが切れますので、どちらが預り口か、分かりにくくなります。

(3) 損害保険会社甲の損害保険代理店である乙が,保険契約者から収受した保険料のみを入金する目的で金融機関に「甲代理店乙」名義の普通預金口座を開設したが,甲が乙に金融機関との間での普通預金契約締結の代理権を授与しておらず,同預金口座の通帳及び届出印を乙が保管し,乙のみが同預金口座への入金及び同預金口座からの払戻し事務を行っていたといった事実関係の下においては,同預金口座の預金債権は,甲にではなく,乙に帰属します(最高裁平成15年2月21日判決)。

(4) 金融庁HPの「業界団体との意見交換会において金融庁が提起した主な論点」につき,「銀行口座等の旧姓使用に係る協力要請について」(平成29年7月・8月の文書)には以下の記載があります。

○ 政府としては、女性活躍の視点に立った制度整備の一環として、「旧姓の通称としての使用の拡大」に向けた取組みを進めているところ。

○ その中で、先日、内閣府男女共同参画局長から、銀行口座等の旧姓使用に関する協力要請がなされたものと承知。

○ 各金融機関におかれては、本取組みの趣旨をご理解いただき、口座開設等の申し込みを行う方等が希望した場合に、実情に応じて可能な限り円滑に旧姓による口座開設等が行えるよう、よろしくお願いしたい。

(5)ア 刑事事件弁護士相談広場HPに「口座名義貸しで処罰も。意外と身近な「犯罪収益移転防止法」トラブル」が載っています。

イ 以下の文書を掲載しています。

・ 弁護士が預り金専用口座を開設する際の口座名義について(平成28年11月29日付の日弁連会長の要請)

・ 弁護士又は弁護士法人の「預り金口座」への対応について(平成28年12月7日付の金融庁監督局総務課長の文書)

【新規弁護士登録者向け】

預り金口座を作って弁護士会に届ける必要が出てきますが、オススメは三井住友銀行かゆうちょ銀行(振替口座)です。NGなのがみずほ銀行です。みずほの場合、カード・ネットバンキングに別途手数料がかかり不便です。また地銀や第二地銀も振込手数料がかかって不便です。— . (@1t0ju9) December 10, 2019

弁護士を「使う」発想でもいいんだけど、そういう発想の依頼者は独特のやりにくさがあるんだよね。端的に言えば“舐めてる”んだよね。「弁護士を」ではなく「法制度自体を」舐めてる。法制度よりも自分の発想が優先されると思っている。あくまでも個人的経験に基づく経験則ですが。

— おちゃべん (@pigbengoshi) August 26, 2021

弁護士の職務上の氏名を使用する口座開設について(令和3年10月12日付の,金融庁監督局総務課長の周知依頼)を添付しています。 pic.twitter.com/jIS2subI1O

— 弁護士 山中理司 (@yamanaka_osaka) March 25, 2022

12 弁護士は印紙税を課税されず,弁護士法人は印紙税を課税されること

(1)ア 弁護士が業務上作成する受取書は,営業に関しない受取書として取り扱われます(印紙税基本通達 第17号文書の26)から,印紙税法別表第1の17号文書の非課税物件欄2に該当します。

そのため,弁護士は印紙税を課税されない結果,弁護士費用の領収書に収入印紙を貼付する必要がありません。

イ 国税庁HPの「No.7105 金銭又は有価証券の受取書、領収書」には,「営業に関しない金銭又は有価証券の受取書は、非課税となっています。ここでいう営業とは、一般通念による営業をいい、おおむね営利を目的として同種の行為を反復継続して行うことをいいます。」と書いてあります。

(2)ア 会社以外の法人で、法令の規定又は定款の定めにより利益金又は剰余金の配当又は分配をすることができることになっている場合で、出資者以外の者に対して行う事業については、印紙税の課税対象となります(印紙税法別表第1第17号文章非課税物件欄2かっこ書き)ところ,弁護士法人は出資者に対する利益金又は剰余金の配当をすることができます(弁護士法30条の30第1項前段・会社法621条)。

そのため,弁護士法人は印紙税を課税される結果,弁護士費用の領収書に収入印紙を貼付する必要があります(国税庁HPの「税理士法人が作成する受取書」参照)。

イ 売上代金の受取書に対する印紙税の場合,5万円未満が非課税となり,100万円以下が200円となり,その後も金額に応じて印紙税が大きくなるのに対し,売上代金以外(例えば,有価証券)の受取書に対する印紙税の場合,5万円未満が非課税となり,5万円以上が200円となります(国税庁HPの「No.7105 金銭又は有価証券の受取書、領収書」参照)。

かつては長年の研鑽と経験の積み上げで信頼を得て仕事を獲得するというのが王道で、若手が頭角を表すのが難しかった。

しかし最近は分野にもよるが、共感、行動力が重視されるようになり、ネットという発信手段もあって、若手でもチャンスが拡がったと思う。— Masahiro Ito/伊藤雅浩🍀 (@redipsjp) September 16, 2021

#インボイス制度 #確定申告

な、なんだってー!となった方、よければ拡散のご協力宜しくお願い致します!

(3/3) pic.twitter.com/iMnYduvEIT— とこり@読切掲載中! (@tokoritomotori) October 29, 2021

弁護士とインボイス制度との関係を詳しく知りたい方は、第二東京弁護士会の機関紙『NIBEN Frontier』に掲載されていたTMI総合法律事務所の岩品信明先生の論文を読むといいですよ。誰でも読めます。

『消費税 インボイス方式への法律事務所の対応』https://t.co/IrDJL5OUE5

— 二木康晴 | LEGAL LIBRARY(リーガルライブラリー) (@y_futatsugi) September 16, 2022

13 予定納税に関するメモ書き

(1) 予定納税は,その年の5月15日現在において確定している前年分の所得金額や税額などを基に計算した金額(予定納税基準額)が15万円以上である場合、その年の所得税及び復興特別所得税の一部をあらかじめ納付するという制度です(所得税法104条1項)。

(2) 国税庁HPの「第8章 申告、納付及び還付」には以下の記載があります。

所得税の納税は、納税者がその年の経過後において納税額等を申告し、その申告した税額を自主的に納付することを建前としているが、①確定申告時に一時に多額の税額を納付することは、納税者にとって非常に負担となること、②国としては歳入を平準化する必要があること、③所得の発生の都度、それに応じて納税するのが理想であることなどの理由から、所得の発生する期間中に予定納税の方法を先行し、併せて源泉徴収の方法を広範囲に採り入れている。

ボスが金に無頓着だとどうなるか。

安請け合いする、そして給料払わないといけないから数をこなさなくてはならなくなり、さらに安くたくさん事件を受けて、イソも事務員も長時間仕事して疲弊する。

ボスがお金に頓着しないのは清貧では済まされない。スタッフの時間を奪いストレスを増やし幸せを奪う。— オパンピオス@弁護士投資家 (@opanpios) March 10, 2022

領収書整理に便利そうで使ってみる。Amazonの領収書を一括印刷、CSVデータも取得できる「アマゾン注文履歴フィルタ」/「Google Chrome」や「Firefox」をはじめ幅広いブラウザーに対応、確定申告のお供に https://t.co/sELXbmwLcR pic.twitter.com/cV2tkAFegR

— 佐々木俊尚 (@sasakitoshinao) March 9, 2018

14 消費税に関するメモ書き

(1) 事業者が,消費税法施行令(平成12年政令第307号による改正前のもの)50条1項の定めるとおり,消費税法30条7項に規定する帳簿及び請求書等を整理し,これらを税務職員による検査に当たって適時に提示することが可能なように所定の期間及び場所において態勢を整えて保存していなかった場合は,同項にいう「事業者が当該課税期間の課税仕入れ等の税額の控除に係る帳簿及び請求書等を保存しない場合」に当たります(最高裁平成16年12月20日判決)。

(2) 事業者が,消費税法9条1項に該当するとして,課税期間に係る基準期間において課税資産の譲渡等につき消費税を納める義務を免除された場合に,消費税法9条2項,28条1項を適用して当該基準期間における課税売上高を算定するに当たっては,免除される消費税相当額を控除することなく,課税資産の譲渡等の対価の額を算定すべきとされています(最高裁平成17年2月1日判決)。

顧問契約を結ぶと収益が減るのか?顧客と馴れ合いの関係になれば収益が減る。顧問契約より手続や案件で受任した方が高単価に設定できる。顧問契約の落とし穴は、顧問料の範囲で対応可能な内容を明確に区切れない点。仮に契約に明記しても顧問先が守るかは不明。顧問先は顧問料の範囲と考えるのが常だ。

— にしむら🐈新宿御苑前の開業弁理士 (@nishimura_ip) July 31, 2022

15 租税法規に適合する課税処分について信義則の法理の適用により違法となる場合

(1) 租税法規に適合する課税処分について信義則の法理の適用による違法を考え得るのは,納税者間の平等公平という要請を犠牲にしてもなお当該課税処分に係る課税を免れしめて納税者の信頼を保護しなければ正義に反するといえるような特別の事情が存する場合でなければならず,右特別の事情が存するかどうかの判断に当たつては,少なくとも,税務官庁が納税者に対し信頼の対象となる公的見解を表示し,納税者がその表示を信頼しその信頼に基づいて行動したところ右表示に反する課税処分が行われ,そのために納税者が経済的不利益を受けることになつたものかどうか,納税者が税務官庁の右表示を信頼しその信頼に基づいて行動したことについて納税者の責に帰すべき事由がないかどうか,という点の考慮が不可欠です(最高裁昭和62年10月30日判決)。

(2) 最高裁令和2年3月24日判決の裁判官宇賀克也の補足意見には以下の記載があります。

確かに原審の指摘するとおり,通達は一般にも公開されて納税者が具体的な取引等について検討する際の指針となっていることからすれば,課税に関する納税者の信頼及び予測可能性を確保することは重要であり,通達の公表は,最高裁昭和60年(行ツ)第125号同62年10月30日第三小法廷判決・裁判集民事152号93頁にいう「公的見解」の表示に当たり,それに反する課税処分は,場合によっては,信義則違反の問題を生ぜしめるといえよう。

16 関連記事その他

(1) 確定申告書を郵便により提出した場合,その郵便物の通信日付印に表示された日(つまり,消印日)にその提出がされたものとみなされます(国税通則法22条)。

(2) 国税庁HPに「令和3年度税制改正による電子帳簿等保存制度の見直しについて」のほか,「JIIMA認証情報リスト」(電子帳簿保存、電子書類保存及びスキャナ保存制度に関するもの)が載っています。

(3)ア 青色申告の承認を受けた法人が,法人税法126条1項に規定する帳簿書類を税務職員による検査に当たって適時に提示することが可能なように態勢を整えて保存していなかった場合は,法人税法127条1項1号所定の青色申告の承認の取消事由に該当します(最高裁平成17年3月10日判決)。

イ 法人の税務申告書・月次決算書及び法人税の確定申告書は,会計帳簿閲覧請求権(会社法433条)の対象外です(弁護士法人M&A総合法律事務所HPの「少数株主の会計帳簿閲覧請求権」参照)。

(4) 税金を支払う場合,通貨の単位及び貨幣の発行等に関する法律7条が適用されませんから,20枚を超える貨幣を使用することができます(財務省HPの「補助貨ヲ無制限ニ公納受領ノ件」参照)。

(5) 生活や実務に役立つ計算サイトkeisanに,「源泉徴収票(給与所得)」が載っています。

(6) 所得税基本通達36-1(収入金額)は「法第36条第1項に規定する「収入金額とすべき金額」又は「総収入金額に算入すべき金額」は、その収入の基因となった行為が適法であるかどうかを問わない。」というものです。

(7) 以下の記事も参照してください。

・ 修習給付金に関する所得税更正処分取消請求事件の訴状(令和3年5月11日付)

・ 修習給付金は必要経費のない雑所得であるとした国税不服審判所令和3年3月24日裁決

・ 修習給付金に関する司法研修所の公式見解を前提とした場合の,修習給付金に関する取扱い

・ 修習給付金の課税関係に関する大阪国税局の見解

・ 弁護士業務と源泉徴収義務

・ 司法修習生の給費制,貸与制及び修習給付金

授業で「威厳が出る振る舞い」を練習している。驚くほど効果があってお勧め。以下をやるだけ。

低い声

早口厳禁

顎を上げる

常時目を見る

髪や首を触らない

即答せず1.5秒後に返答

相手の発言に頷く等の反応を抑える

自分の発言への相手の反応を確認しない

相手のパーソナルスペースに自ら踏み込む— Hiroshi Watanabe (@Hiroshi99857672) September 25, 2021

一般民事は、本来当然に認められる(と本人は思っている)権利の実現や請求の排斥のため弁護士に依頼するので、本人的には利益はなく、そんなことのために弁護士にたくさん払いたくない。

コンサルへの依頼は、今後莫大な利益を得られる(という錯覚)から、たくさん払う。

この辺にヒントがある。 https://t.co/Wm3YsLZLDn

— ついぶる (@harvey61616) June 6, 2021

依頼者との力関係を保つことは円滑な業務遂行に不可欠で、それが崩れそうになったら早期に修正が必要。

反論や修正が遅れるほど、依頼者は自分が正しいことを弁護士が認めたと誤認し、その後の修正が極めて困難になる。

修正方法は「電話では柔らかく、メール(書面)では固く」。これらは両輪。

— ついぶる (@harvey61616) August 18, 2021

「弁護士が経営相談にも乗ることを前面に出す」って個人的には否定的なんですよね。もちろん尋ねられたら自分の考えは述べますが、そのビジネスのことを一番に考えているのは経営者だし、ほとんどの弁護士は自身が「経営」をできていないですし、情報の集積でいったらコンサル会社の足元にも及ばないし

— 教皇ノースライム (@noooooooorth) September 1, 2021

https://t.co/8EDGmFW91c

ふむ。日本銀行新潟支店のPDFに、

>ただし、例外があり、税金を納める

場合には無制限に貨幣を使えます。税

金を受け取る税務署などは、数えるの

が大変かもしれませんが…。とあるので、やはり税金を小銭で支払うことは可能のようだ。根拠法令がみつからないけど。 pic.twitter.com/m4zW3jMkYa

— ふかんじゅ(不観樹 露生)@岡山 (@fukanju) January 19, 2022

日本弁護士国民年金基金は,当初の加入者が今でも予定利率が5.5%であるのに対し,新規加入者が1.5%であるなど加入者間の不公平が著しいことに気づいたとか,繰越不足金が10%ぐらいあることに不安を感じるといった理由により脱退することはできません。

https://t.co/YqCNterlFX— 弁護士 山中理司 (@yamanaka_osaka) January 18, 2020