第1 修習給付金に関する現在の案内

1 この記事で扱う範囲

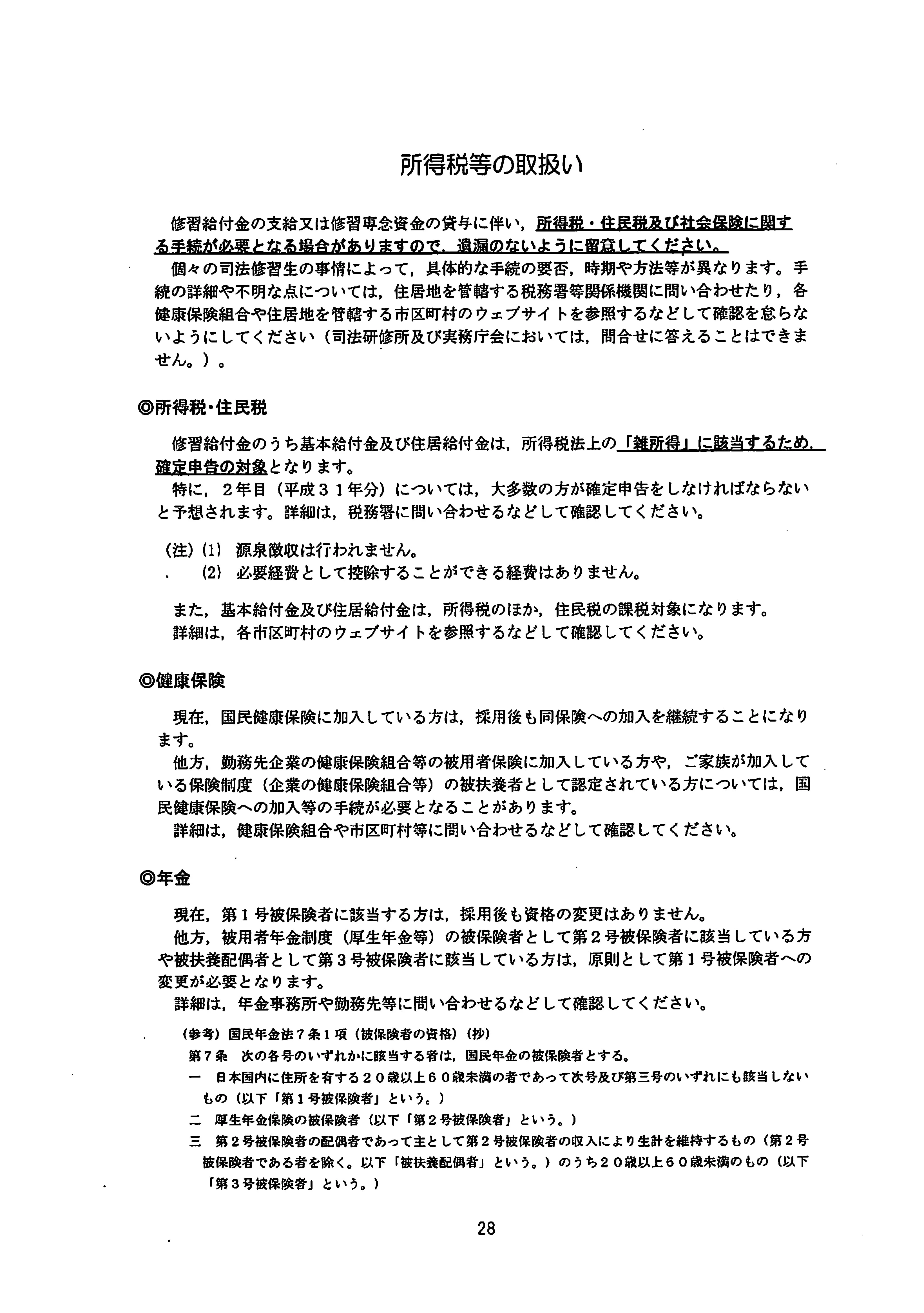

司法研修所は,基本給付金及び住居給付金を所得税法上の雑所得として取り扱い,所得税を源泉徴収しないと案内している。そのため,受給した司法修習生は,給与所得その他の所得を含む各年分の状況に応じて,確定申告の要否を自ら確認する必要がある。

もっとも,司法研修所の案内は,受給者に周知されている申告上の取扱いであり,法令の解釈を最終的に確定するものではない。本記事では,現在の司法研修所の案内と,その後に現れた裁判例とを区別し,基本給付金・住居給付金,移転給付金・旅費及び修習専念資金の取扱いを整理する。

2 修習給付金の種類及び金額

裁判所法67条の2は,修習給付金を基本給付金,住居給付金及び移転給付金の3種類としている。基本給付金は修習期間中の生活を維持するために必要な費用,住居給付金は通常の住所又は居所を離れて居住する必要がある場合の住居費,移転給付金は修習に伴う移転に通常必要な費用を基礎とする給付である。

第79期司法修習生用の修習給付金案内では,基本給付金は月額13万5000円,住居給付金は月額3万5000円である。同案内21頁は,基本給付金及び住居給付金を必要経費を伴わない雑所得とし,所得税の源泉徴収をしないこと,所得税の確定申告及び翌年度の住民税の対象となることを説明している。

第2 基本給付金及び住居給付金

1 基本給付金は雑所得であり,学資金非課税には当たらないとされたこと

大阪地裁令和4年12月22日判決・令和3年(行ウ)第48号は,平成30年中に支給された基本給付金155万7000円について,所得税法9条1項15号の「学資に充てるため給付される金品」には当たらず,雑所得になると判断した。大阪高裁令和5年7月26日判決・令和5年(行コ)第15号も,この結論を維持した。

両判決は,基本給付金が修習期間中の生活を維持するための費用として使途を限定せずに支給されること,司法修習生が教育・指導を受ける対価として授業料等を負担していないこと,制度が経済的に学費を負担できない者の支援ではなく法曹人材確保の充実・強化という政策目的から設けられたことなどを考慮した。したがって,基本給付金は,学資に充てる目的で給付される金品には該当しないとされた。

同じ結論は,奈良地裁令和5年2月14日判決・税務訴訟資料273号順号13814及び大阪高裁令和5年9月21日判決・税務訴訟資料273号順号13887でも示されている。これらは裁判所HP未掲載であるが,国税庁の税務訴訟資料に判決全文が掲載されている。

2 修習に要した費用は基本給付金の必要経費には当たらないとされたこと

所得税法37条1項は,雑所得の必要経費について,総収入金額を得るため直接に要した費用と,所得を生ずべき業務について生じた費用を定めている。前記の大阪地裁判決及び大阪高裁判決は,基本給付金が司法修習生の地位に基づいて一律に支給され,労務の対価でも成績等に応じた給付でもないことから,基本給付金を得るために直接要した費用を観念できず,司法修習も所得を生ずべき業務には当たらないとした。

そのため,判決で主張された書籍代,衣服費,パソコン関係費用,修習場所への交通費その他の修習費用について,基本給付金の雑所得からの控除は認められなかった。司法研修所が基本給付金及び住居給付金を必要経費を伴わない雑所得と案内していることも踏まえると,通常の申告では,これらの給付金から修習生活上の支出を当然に控除できるものとして扱うべきではない。

3 住居給付金について裁判例の射程を分けること

前記裁判例の中心的な判断対象は基本給付金であり,住居給付金について学資金該当性や必要経費が直接判断されたものではない。住居給付金については,司法研修所が基本給付金と同じく必要経費を伴わない雑所得として案内していることが,現在の申告実務上の根拠である。

したがって,基本給付金に関する判決理由が住居給付金にも当然にそのまま及ぶと断定することは避ける必要がある。他方で,住居給付金が家賃等の実費額に応じて精算される給付ではなく,支給要件を満たす者に定額で支給される制度であることから,実際の家賃をそのまま対応経費として控除できるとの案内にもなっていない。

第3 移転給付金及び司法研修に伴う旅費

1 所得税法9条1項4号による非課税ではないこと

所得税法9条1項4号は,給与所得を有する者が使用者から受ける一定の通勤手当や転勤・旅行のための金品を非課税としている。しかし,前記の大阪地裁判決及び大阪高裁判決は,司法修習生が給与所得を有する者ではないため,移転給付金及び司法研修に伴って支給される旅費に同号が適用されるものではないとした。

したがって,これらの給付を同号に基づく「非課税所得」と説明するのは正確ではない。課税所得が生じない理由は,次に述べる実費弁償収入と直接対応する必要経費との関係にある。

2 実費弁償収入と必要経費が同額になること

前記裁判例は,移転給付金及び旅費を雑所得の収入金額に含める一方,実費弁償として支給された金額と,その移転又は旅行に直接要した必要経費とが同額になるとした。その結果,実費弁償の範囲では,これらの給付から課税される雑所得の金額は生じない。

この処理は,基本給付金を得るための修習費用が必要経費に当たらないとの判断と矛盾しない。移転給付金及び旅費には個別の移転又は旅行という収入と直接対応する支出があるのに対し,基本給付金は司法修習生の地位に基づいて一律に支給されるからである。

第4 修習専念資金

1 貸与元本は所得ではないこと

裁判所法67条の3に基づく修習専念資金は,修習給付金の支給を受けてもなお必要な資金を無利息で貸与する制度である。借り受けた元本には返還義務があるため,貸与元本そのものは所得にならない。

2 無利息貸与による経済的利益は雑所得になるとされたこと

所得税法36条1項は,金銭以外の物,権利その他の経済的利益の価額も収入金額に含めている。前記の大阪地裁判決及び大阪高裁判決は,修習専念資金を無利息で借りることによる利息相当額を経済的利益とし,雑所得の総収入金額に算入すべきものと判断した。

大阪地裁事件で平成30年分の経済的利益とされた額は1万1286円であるが,この金額を他の年分にそのまま用いることはできない。借入残高,借入期間及び評価に用いる利率によって金額が異なる上,所得税基本通達36-49は使用者が役員又は使用人に貸し付ける場合の取扱いであり,司法修習生に直接適用される通達ではないからである。各年分について,申告時点の資料及び所轄税務署への確認が必要である。

3 申告義務を説明した司法行政文書の存否

最高裁判所令和7年3月5日付け令和6年度(最情)答申第19号は,修習専念資金の無利息貸与による経済的利益の確定申告義務を説明した文書について,作成又は取得した文書は存在しないとする最高裁判所事務総長の判断を扱っている。

もっとも,この答申は,無利息貸与による経済的利益を非課税と判断したものではない。公文書の存否に関する情報公開上の判断と,所得税法36条に基づく裁判例の税法上の判断とは区別する必要がある。

第5 確定申告及び翌年度の負担

1 年分ごとに全ての雑所得を集計すること

基本給付金及び住居給付金に係る雑所得は,その年中に得た他の雑所得とともに所得金額を計算する。雑所得の計算上生じた赤字を給与所得など他の所得から差し引く損益通算はできず,同じ雑所得区分内の収入と費用を計算することは,所得税法69条の損益通算とは別の問題である。

所得税の基礎控除,給与所得控除その他の控除額は税制改正によって変わり得るため,平成30年分を前提とした税額を現在の申告に流用してはならない。申告対象年分の国税庁の確定申告案内で確認する必要がある。

2 20万円以下でも当然に非課税又は申告不要にはならないこと

修習開始年に受け取る基本給付金が13万5000円だけであっても,当然に非課税になるわけではない。国税庁「給与所得者で確定申告が必要な人」関係Q&Aに示されているとおり,年末調整済みの給与所得者等で,給与所得及び退職所得以外の所得金額が20万円以下であるなどの要件を満たす場合に,所得税の確定申告を要しないことがあるにとどまる。

医療費控除,寄附金控除その他の理由で所得税の確定申告をする場合は,20万円以下の雑所得も申告書に記載する必要がある。また,所得税の確定申告が不要であっても,住民税の申告が必要になることがあるため,住所地の市区町村の案内を別に確認する必要がある。

3 住民税及び国民健康保険料

基本給付金及び住居給付金に係る所得は翌年度の住民税の計算対象となり,国民健康保険に加入する場合は保険料の所得割にも影響し得る。ただし,国民健康保険料は市区町村,年度,世帯構成,年齢及び加入期間によって異なるため,特定の自治体・旧年度の料率による試算を一般化できない。

例えば,神戸市「国民健康保険料の算定方法」も年度ごとの料率及び所得基準を示している。所得税,住民税及び国民健康保険料は同じ計算ではないため,それぞれの年分又は年度の公式案内に基づいて確認すべきである。

第6 裁判例に対する学説上の評価及び制度上の課題

1 学資金非課税及び必要経費に関する批判

現在の申告実務では,裁判例が基本給付金の学資金非課税及び修習費用の必要経費算入を否定したことを前提にする必要がある。他方で,専門文献には,所得税法9条1項15号の学資を授業料等に狭く限定し,修学を継続するための生活費を当然に除外する解釈には疑問があるとの批判がある。

また,基本給付金の額の算定で学習費,書籍代,OA機器購入費等が考慮された経緯や,給費制の司法修習生には給与所得控除が適用されたことを踏まえ,基本給付金を雑所得とするなら修習費用の控除を認めるべきである,又は立法により非課税・特別控除を設けるべきであるとの見解も示されている。これらは現行の申告取扱いを変更するものではないが,裁判例の結論と制度の妥当性に関する議論とを区別する上で重要である。

2 給付額が制度開始時から改定されていないこと

第219回国会衆議院法務委員会第7号・令和7年12月11日では,基本給付金月額13万5000円及び住居給付金月額3万5000円が制度開始時から改定されていないこと,これらが雑所得として所得税・住民税の対象となり,社会保険料等の負担も生じることが説明された。

制度創設時の国会審議では,基本給付金の額は生活実費及び学資金に関する修習生の生活実態などを総合考慮して定めたと説明されていた。物価や社会保険料等が変化する中で実質的な可処分額をどう確保するかは,個々の申告方法では解決できない制度設計上の課題である。

第7 出典・参考資料

1 法令

① e-Gov法令検索「裁判所法」67条,67条の2及び67条の3

② e-Gov法令検索「所得税法」9条1項4号・15号,35条,36条,37条,69条及び120条

2 司法研修所及び最高裁判所の資料

② 司法研修所「第79期司法修習生用 修習給付金案内」21頁

③ 最高裁判所令和7年3月5日付け令和6年度(最情)答申第19号

3 裁判例

① 大阪地裁令和4年12月22日判決・令和3年(行ウ)第48号・税務訴訟資料272号順号13795

② 大阪高裁令和5年7月26日判決・令和5年(行コ)第15号・税務訴訟資料273号順号13866

③ 奈良地裁令和5年2月14日判決・税務訴訟資料273号順号13814

④ 大阪高裁令和5年9月21日判決・税務訴訟資料273号順号13887

4 国税庁,自治体及び国会の資料

④ 第193回国会衆議院法務委員会第4号・平成29年3月21日

⑤ 第219回国会衆議院法務委員会第7号・令和7年12月11日

5 文献

② 水野忠恒『大系租税法〔第4版〕』180頁~182頁(中央経済社,令和5年)

③ 吉沢健太郎「裁判所法67条の2第1項に基づく修習給付金の課税上の取扱いについて―国税不服審判所裁決令和3年3月24日の検討―」東京大学法科大学院ローレビュー17号80頁~102頁(令和4年)

④ 藤間大順「司法修習生が得る基本給付金および修習専念資金の非課税所得該当性」新・判例解説Watch租税法No.186・1頁~4頁(令和6年)